INTRODUZIONE

A pochi giorni dalle elezioni politiche, che si terranno domenica 4 marzo, i partiti politici stanno presentando il loro programma con gli interventi che attueranno, se chiamati dagli elettori a responsabilità di governo.

Molta attenzione in questi programmi è posta alla diminuzione delle tasse ed in particolare dell’imposta sulle persone fisiche (IRPEF) che interessa tutti gli italiani.

La nostra associazione ha deciso di analizzare e valutare le diverse proposte in campo dal punto di vista della sua missione, che è quella della legalità ed equità fiscale. Verranno pertanto illustrate ed esaminate in sequenza ciò che hanno in progetto di realizzare, una volta al governo del Paese, per l’IRPEF: la Lega, Forza Italia, Il Movimento 5stelle, il Partito Democratico e il Movimento di Liberi e Uguali.

Come si è già accennato verranno evidenziati, con riferimento ai dati relativi alle dichiarazioni dei redditi delle persone fisiche per l’anno d’imposta 2015, gli ultimi disponibili, gli effetti redistributivi sui contribuenti sia in termini di chi ci guadagna e chi ci rimette che in termini di sostegno ai ceti più deboli.

L’esame delle diverse proposte si limiterà ad esporre per confronto il loro impatto economico in termini di diminuzione del carico complessivo ed individuale mentre non si entrerà nel merito delle eventuali coperture, valutazioni che non rientrano nel campo d‘azione e della competenze della nostra associazione.

Si verificherà, tuttavia, l’effetto delle proposte in relazione a quello che avviano dal punto di vista tecnico-organizzativo; aspetto spesso sottovalutato ma che ha grande influenza sui contribuenti in quanto la “complicazione” favorisce quelli più ricchi e amplia lo sviluppo dell’intermediazione (commercialisti, tributaristi, assistenza fiscale, ecc.) che non aggiunge valore, impedendo tra l’altro la creazione d’un rapporto fiduciario diretto tra fisco e cittadino.

LA PROPOSTA DELLA LEGA

La proposta è sul sito della Lega a questo indirizzo:

http://www.leganord.org/index.php/flat-tax-documento

La Lega propone un’imposta sulle persone fisiche piatta (Flat Tax) con il seguente obiettivo: «Rivoluzione fiscale per migliorare la vita dei cittadini – Porre le basi per realizzare davvero l’utopia del “pagare meno per pagare tutti”».

La proposta prevede una Flat Tax progressiva su base famigliare.

Il calcolo della imposta dovuta dalle persone fisiche diventa semplicissimo e si riduce a:

(Reddito lordo famigliare – deduzione fissa per ogni componente famiglia) x tassa 15%

La deduzione per ogni componente la famiglia è di 3.000 €.

La proposta prevede anche una clausola di salvaguardia che permetta al percettore di reddito basso di mantenere la tassazione attuale, se ritenuta più conveniente. Tale salvaguardia dovrebbe essere concessa solo previo accertamento di indigenza da realizzarsi sfruttando l’indice ISEE.

Altre clausole fondamentali della proposta sono:

– scompaiono tutte le deduzioni e le detrazioni;

– l’imposta dovuta si versa in un’unica soluzione senza il meccanismo dell’acconto e delle ritenute mensili per dipendenti e pensionati;

– viene meno il sostituto d’imposta in quanto ognuno fa da sé;

– vista la semplicità del dichiarare, i Centri di Assistenza Fiscale non hanno più ragione di esistere.

VALUTAZIONE

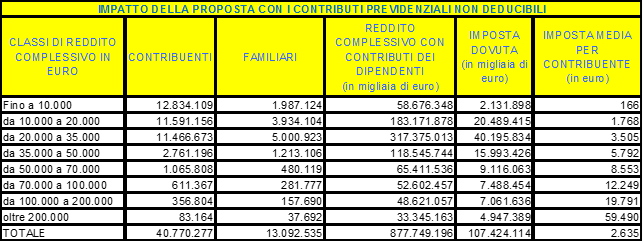

Per la valutazione vengono presi come riferimento i dati delle dichiarazioni IRPEF dell’anno d’imposta 2015 riportati per classi di reddito nella tabella che segue.

Il reddito complessivo è al lordo del reddito derivante dalla cedolare secca. L’imposta dovuta è la somma di quella derivante dai redditi sottoposti a progressività e da quella derivante dalla cedolare secca; dal totale di queste imposte è stato sottratto il credito d’imposta del bonus di 80 €.

Impatto economico della proposta

Se si applica alla lettera quanto scritto nel sito della Lega verrebbe abolita anche la deducibilità dei contributi previdenziali che oggi sono sottratti dal reddito complessivo dal datore di lavoro in busta paga per i dipendenti e sono sottratti in dichiarazione dal reddito complessivo direttamente dagli altri contribuenti che esercitano attività indipendenti.

Conseguentemente la tabella che segue illustra l’impatto della proposta nell’ipotesi che i contributi previdenziali contribuiscano all’imponibile. Si fa tuttavia presente che questa ipotesi, da un punto di vista tecnico, costituisce un anticipo della tassazione di cui sarà necessario tener conto quando tali contributi si trasformeranno in reddito di pensione. Per questa ragione, in genere, in tutti i sistemi fiscali i contributi previdenziali sono deducibili dal reddito nell’anno in cui sono versati.

Con la proposta l’imposta dovuta scende di 40,838 miliardi di € a cui vanno aggiunte le imposte delle addizionali comunali e regionali pari a 16,556 miliardi di €. Complessivamente entrerebbero nelle casse dello stato con la nuova proposta circa 57,4 miliardi di meno ad anno d’imposta.

Si fa presente che l’ultima colonna con l’imposta media per contribuente è solo indicativa in quanto la proposta della Lega fa riferimento al reddito familiare. L’importo evidenziato può quindi considerarsi una stima di quello che accade al singolo o alla famiglia con reddito complessivo in quello scaglione.

Chi ci guadagna e chi ci rimette

Nell’ipotesi di non deducibilità dei contributi previdenziali, come illustrato dalla Tabella che precede, i contribuenti (le famiglie) con un reddito complessivo sotto i 20.000 € mediamente ci rimettono e quindi si stima che ci saranno circa 13-15 milioni di soggetti (fra contribuenti singoli e famiglie) che, applicando la salvaguardia, comunque dovranno verificare l’importo dovuto con la vecchia legge per assicurasi se questa è più o meno conveniente.

È interessante anche determinare mediamente quanto guadagnano e quanto ci rimettono i possessori (singoli e famiglie) di specifici redditi e ciò è stato fatto attraverso l’aliquota media che si applica con la vecchia legge e con la proposta della Lega al reddito complessivo.

È ovvio che trattasi solo di una indicazione di massima di ciò che accade per l’importo considerato nella Tabella in quanto non è possibile determinare a priori puntualmente come le deduzioni/detrazioni della vecchia legge hanno influenzato l’aliquota media applicata né come la deduzione legata al numero di familiari influenzerà l’aliquota media di ciascun contribuente nella proposta della Lega.

Si rileva, tuttavia, che l’aliquota media applicata con la vecchia legge è molto più bassa di quella applicata nello scaglione di reddito complessivo in cui si colloca il contribuente a causa delle detrazioni/deduzioni e che il sistema attuale delle deduzioni/detrazioni tutela in particolar modo chi guadagna di meno.

La difesa dei ceti più deboli

Come si può verificare dalle tabelle sopra riportate la proposta della Lega favorisce sopratutto i redditi più alti i quali da 50.000 € in su avrebbero una considerevole riduzione dell’imposta che va da 7.422 € medi per la classe di reddito, compresa fra 50.000 e 70.000 €, fino a 87.944 € per chi guadagna oltre 200.000 € all’anno.

I soggetti più deboli, quelli che guadagnano meno di 20.000 €, grazie alla clausola di salvaguardia, non avrebbero nessun aumento d’imposta.

Relativamente di piccolo importo, soprattutto se rapportato al mese, risulta anche la diminuzione dei ceti medi con reddito compreso tra 20.000 e 35.000 €, quelli attualmente più tartassati in conseguenza delle alte aliquote applicate nei corrispondenti scaglioni di reddito.

Si fa presente, infine, che nel nostro Paese l’evasione fiscale è un fenomeno di massa che riguarda un gran numero di contribuenti. Il fenomeno quindi è diffuso fra chi dichiara meno di 20.000.

Verrebbe pertanto, in gran parte meno, anche l’ipotesi su cui si basa la proposta che prevede che l’applicazione d’una aliquota unica e bassa favorirebbe l’emersione di gran parte dei redditi non dichiarati, in quanto dal punto di vista economico per i soggetti evasori con meno di 20.000 € non cambia nulla.

Il rapporto con il contribuente

Un fondamento della proposta è che attraverso l’abolizione del sostituto il calcolo e il versamento dell’imposta dovuta vengano fatti direttamente dal contribuente una volta all’anno; verrebbe meno, in questo modo, l’esigenza di ricorrere alla intermediazione dei Centri di Assistenza Fiscale che non avrebbero più alcuna ragione di esistere.

Purtroppo non è così in quanto, almeno un terzo dei contribuenti (singoli e famiglie), dai 13 ai 15 milioni, avrebbero necessità di ricorrere alla verifica di convenienza della clausola di salvaguardia per l’eventuale applicazione della vecchia legge e dovrebbero a tal fine conservare nell’anno tutta la documentazione delle deduzioni/detrazioni spettanti per le spese sostenute.

I soggetti in questa situazione che sarebbero costretti a rivolgersi ai CAF sono grosso modo numericamente gli stessi che oggi si rivolgono a queste strutture. Inoltre l’assenza del sostituto costringerebbe a dichiarare da soli tutti quei contribuenti che oggi non presentavano nulla in quanto avevano avuto nell’anno solo reddito da lavoro dipendente o da pensione. I dati dei loro redditi venivano certificati con il CUD e venivano trasmessi all’Amministrazione direttamente dal sostituto il quale, nell’ipotesi della proposta, scomparirebbe.

In conclusione chi guadagna di meno si troverebbe nella situazione che oltre a non avere alcun vantaggio dalla proposta vedrebbe aumentare, in modo significativo, i suoi adempimenti.

A livello di controllo suscita, infine, forti perplessità il fatto che la dichiarazione annuale sostanzialmente si ridurrebbe ad esporre il reddito e l’elenco dei familiari. Verrebbero così meno tutte quelle possibilità di incrocio e verifica dei dati ottenuti attraverso l’operare di soggetti terzi.

Legittimo quindi il dubbio che l’evasione, al contrario di quanto annunciato, aumenti anziché diminuire.

LA PROPOSTA DI FORZA ITALIA

La proposta è illustrata in un video messaggio di Berlusconi del 2 febbraio 2018 e consultabile all’indirizzo

http://forzaitalia.it/notizie/11709/con-la-flat-tax-riparte-l-italia.

Questa proposta è entrata a far parte del programma di tutto il centro destra con questo enunciato: “Riforma del sistema tributario con l’introduzione di un’unica aliquota fiscale (Flat tax) per famiglie e imprese con previsione di no tax area e deduzioni a esenzione totale dei redditi bassi e a garanzia della progressività dell’imposta con piena copertura da realizzarsi attraverso il taglio degli sconti fiscali”.

Nel video Berlusconi propone, per l’imposizione sul reddito delle Persone Fisiche e per quella sulle Società (IRES), l’introduzione d’una tassa piatta nell’ambito dell’obiettivo di “Meno tasse sulla casa, meno tasse su chi lavora, meno tasse sulle imprese”.

Per l’IRPEF la proposta, illustrata da Berlusconi, ha l’obiettivo di cancellare “il complicatissimo sistema attuale di aliquote differenti, di deduzioni, di detrazioni e sostituirlo con un’aliquota unica del 20%” (recentemente Berlusconi ha parlato del 23%).

“In altre parole, ogni italiano – persona e azienda – pagherà il 20% di quello che guadagna, non un euro di più, non un euro di meno.”

Per l’IRPEF la proposta prevede una “No Tax area” per i primi 13.000 euro di reddito annuo (recentemente Berlusconi ha parlato di 12.000 € con alcune detrazioni e deduzioni che continuano a permanere).

Questo significa che chi guadagna al di sotto di 13.000 euro l’anno non pagherà nessuna tassa, chi ne guadagna per esempio 15.000 pagherà le tasse solo su 2000 e così via.

Occorre, infine, aggiungere che l’esperto economico di Forza Italia, l’onorevole Brunetta ha recentemente parlato di un permanere di almeno un terzo delle attuali agevolazioni (deduzioni e detrazioni); tuttavia non ha esplicitato come queste si relazionano alla no-tax area per i redditi superiori alla deduzione base, né ha chiarito di quali agevolazioni si tratta. A seguito di tale genericità la valutazione d’impatto non ha tenuto conto di tali affermazioni che comporterebbero una ulteriore diminuzione dell’imposta dovuta.

VALUTAZIONE

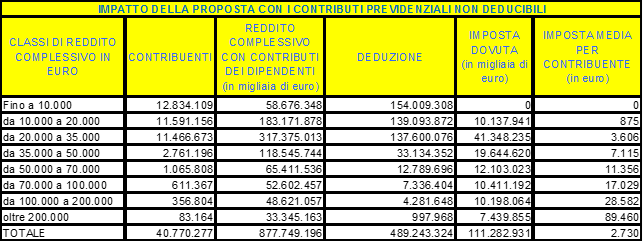

Per la valutazione vengono presi come riferimento i dati delle dichiarazioni IRPEF dell’anno d’imposta 2015 riportati per classi di reddito nella tabella che segue.

Il reddito complessivo è al lordo del reddito derivante dalla cedolare secca. L’imposta dovuta è la somma di quella derivante dai redditi sottoposti a progressività e da quella derivante dalla cedolare secca; dal totale di queste imposte è stato sottratto il credito d’imposta del bonus di 80 €.

Impatto economico della proposta

Nella verifica dell’impatto economico sono stati presi come riferimento, secondo le affermazioni più recenti di Berlusconi, l’aliquota unica del 23% con una deduzione uguale per tutti i contribuenti di 12.000 €.

Sono state eliminate tutte le deduzioni/detrazioni in quanto le affermazioni di Berlusconi e Brunetta su queste agevolazioni sono troppo generiche e non consentono l’esatta individuazione di quelle che permangono e come permangono.

Conseguentemente la tabella che segue, come quella per la Lega, illustra l’impatto della proposta nell’ipotesi che i contributi previdenziali contribuiscano all’imponibile.

Con la proposta l’imposta dovuta scende di 39,979 miliardi di € a cui vanno aggiunte le imposte delle addizionali comunali e regionali pari a 16,556 miliardi di €. Complessivamente entrerebbero nelle casse dello stato con la nuova proposta circa 53,5 miliardi di meno ad anno d’imposta.

Chi ci guadagna e chi ci rimette

Come evidenziato dalla Tabella, dalla proposta di modifica dell’IRPEF di Forza Italia ne traggono mediamente vantaggio tutti i contribuenti a qualsiasi classe di reddito appartengano. Tuttavia il vantaggio è crescente e premia assai poco i redditi medi fino a 35.000 € mentre diventa assai consistente per chi possiede redditi sopra i 70.000 €.

Anche per questa proposta, come per quella della Lega, è interessante determinare mediamente quanto ci guadagnano o ci rimettono i possessori di specifici redditi e ciò è stato fatto attraverso l’aliquota media che si applica con la vecchia legge e con la proposta di Forza Italia al reddito complessivo meno le deduzioni.

È ovvio che per la vecchia legge trattasi solo di una indicazione di massima di ciò che accade nell’intorno del valore considerato nella Tabella in quanto non è possibile determinare a priori puntualmente come le deduzioni/detrazioni hanno influenzato l’aliquota media applicata ad ogni singolo contribuente.

La difesa dei ceti più deboli

Le Tabelle che precedono evidenziano che con la proposta di Forza Italia il guadagno dei redditi bassi, al di sotto dei 20.000 €, è piuttosto modesto, soprattutto se rapportato al mese, mentre è piuttosto consistente e, proporzionalmente sempre crescente, per quelli sopra i 50.000 €; la proposta di Forza Italia, quindi, favorisce in particolar modo i più ricchi.

Anche in questo caso c’è da rilevare che, se è vero che il fenomeno dell’evasione è diffuso pure tra chi dichiara redditi bassi, la proposta di Forza Italia di certo non incentiva questi soggetti a dichiarare correttamente.

Il rapporto con il contribuente

Indubbiamente la proposta, se venisse attuata con la completa abolizione del sistema di agevolazioni vigente, ha il merito di semplificare in modo significativo gli adempimenti dichiarativi del contribuente e porterebbe ad un ridimensionamento dell’attuale ricorso all’intermediazione dei Centri di Assistenza Fiscale.

Stando, tuttavia, alle ultime dichiarazioni di Berlusconi, che continuerebbero a permanere deduzioni/detrazioni per famiglie e pensionati, anche questo aspetto andrebbe valutato a valle d’una più compiuta definizione della proposta.

LA PROPOSTA DEL MOVIMENTO 5STELLE

Il programma Fisco del Movimento5Stelle per le prossime elezioni è illustrato, con la specifica parziale al 19.7.1917, all’indirizzo:

Il punto programmatico d’interesse della valutazione afferma: “Il MoVimento 5 Stelle s’impegnerà per una riduzione della pressione fiscale sul reddito delle persone fisiche attraverso la revisione degli scaglioni IRPEF privilegiando, nell’ottica di redistribuzione della ricchezza, le fasce di contribuenti medio-basse, i nuclei familiari monoreddito e con più componenti e le diversità territoriali del Paese.”

In merito alla “riduzione della pressione fiscale sul reddito delle persone fisiche”, all’indirizzo http://www.ilblogdellestelle.it/immagini/immagini/riforma%20irpef.pdf c’è un manifesto, riportato sotto, in cui sinteticamente sono illustrati i dettagli di cosa intende fare il Movimento5Stelle una volta al governo del Paese.

Come evidenziato dalle due colonne, “Prima” e “M5S”, la proposta interviene sugli attuali scaglioni di reddito e sulle attuali aliquote applicate per la determinazione dell’IRPEF le quali, per maggiore chiarezza, sono riportate nella tabella che segue.

Sebbene non esplicitato nel manifesto la proposta di riforma dell’IRPEF prevede anche l’abolizione del credito d’imposta del bonus di 80 € sostituito dal reddito di cittadinanza. Inoltre esponenti del M5S hanno più volte parlato, nell’ambito dei tagli alla spesa pubblica, di una riduzione, totale e/o parziale, delle agevolazioni fiscali e quindi anche delle detrazioni/deduzioni IRPEF.

Tuttavia non sono mai scesi nello specifico e conseguentemente nella valutazione d’impatto si è proceduto come se l’attuale sistema fosse ancora in vigore.

VALUTAZIONE

Per la valutazione vengono presi come riferimento i dati delle dichiarazioni IRPEF dell’anno d’imposta 2015 riportati per classi di reddito nella tabella che segue.

Il reddito complessivo è quello al netto della cedolare secca in quanto la proposta del M5S non ne prevede l’abolizione.

Impatto economico della proposta

Se si applica alla lettera quanto riportato nel manifesto si verrebbe a determinare la situazione evidenziata nella tabella che segue nell’ipotesi che la no-tax area sia estesa a tutti i contribuenti e che al di sopra di tale valore continui a permanere con le stesse modalità di calcolo l’attuale sistema di detrazioni e deduzioni (escluso il credito del bonus di 80 €).

Nella valutazione dell’impatto economico della proposta, infine, non è stata considerato il fatto che la no-tax area sale fino a 26.000 € per le famiglie con figli in quanto troppo generica; la frase sembra più un enunciato propagandistico che una concreta ipotesi di riforma.

La Tabella illustra l’impatto economico della proposta che, se attuata, comporterebbe una riduzione dell’imposta dovuta annuale di 4,459 miliardi.

Chi ci guadagna e chi ci rimette

Come illustrato dalla Tabella che precede, tutti i contribuenti avrebbero mediamente un vantaggio dalla proposta ad eccezione di quelli che si trovano nello scaglione di reddito compreso fra 10.000 e 20.000 € e ciò è dovuto fondamentalmente alla abolizione del credito d’imposta del bonus di 80 €.

Il vantaggio dei redditi medi fino a 50.000 € è molto contenuto mentre risulta significativo quello oltre i 100.000 €.

Anche per questa proposta è interessante determinare mediamente quanto ci guadagnano o ci rimettono i possessori di specifici redditi e ciò è stato fatto attraverso l’aliquota media che si applica con la vecchia legge e con la proposta del M5S al reddito imponibile.

È ovvio che sia per la vecchia legge che per la proposta trattasi solo di una indicazione di massima di ciò che accade nell’intorno del valore considerato nella Tabella in quanto non è possibile determinare a priori puntualmente come le deduzioni/detrazioni hanno influenzato l’aliquota media applicata in ambedue le situazioni ad ogni singolo contribuente.

La difesa dei ceti più deboli

Le Tabelle che precedono evidenziano che con la proposta del M5S il guadagno dei redditi bassi, fino a 35.000 €, è modesto o addirittura si trasforma in un maggior onere.

Più equilibrata la distribuzione del carico fiscale negli scaglioni di reddito intermedi, compresi fra 35.000 e 70.000 €, mentre piuttosto consistente la riduzione per i redditi alti. Anche in questo caso, sebbene in misura minore, la proposta appiattisce la progressività favorendo i più ricchi.

Il rapporto con il contribuente

La proposta sostanzialmente non apporta alcuna modifica all’attuale impianto tecnico/organizzativo del sistema di gestione. Dal punto di vista della semplificazione dei rapporti con il contribuente non migliora né peggiora la situazione attuale. Da questo punto di vista sarebbe interessante capire come la proposta si relazioni con gli interventi sul sociale come, ad esempio, l’introduzione del salario di cittadinanza.

LA PROPOSTA DEL PATITO DEMOCRATICO

Il programma elettorale del Partito Democratico è consultabile all’indirizzo:

https://programma2018.partitodemocratico.it/nessuna-promessa-programma-credibile/?gclid=EAIaIQobChMInbDHyo6g2QIV7wrTCh1GWwD4EAAYASAAEgJYqPD_BwE

Per quanto riguarda il fisco e la nostra valutazione sulle proposte di modifica dell’imposta sul reddito delle Persone Fisiche, nel programma del Partito Democratico sono presenti quattro punti d’interesse:

– introduzione di “un unico sostegno universale alle famiglie” con “… Una misura fiscale unica (in grado di raggiungere anche gli incapienti sotto forma di assegno) che preveda 240 euro di detrazione Irpef mensile per i figli a carico fino a 18 anni e 80 euro per i figli fino a 26 anni. Per tutti i tipi di lavoro e per tutte le fasce di reddito, da zero fino a 100 mila euro all’anno”;

– estensione della “misura degli 80 euro anche alle partite IVA e agli autonomi fino ai 26.000 € lordi”;

– investimento “nella semplificazione del fisco e nell’incrocio delle banche dati per pagare tutti, pagare meno”;

– allargamento dell’”opzione della precompilata anche ai lavoratori autonomi e ai piccoli imprenditori”.

VALUTAZIONE

Per la valutazione vengono presi come riferimento i dati delle dichiarazioni IRPEF dell’anno d’imposta 2015 riportati per classi di reddito nelle due tabelle che seguono.

La prima Tabella sintetizza la situazione risultante dalle dichiarazioni dell’anno d’imposta 2015 con riferimento in particolare a come hanno influenzato il calcolo dell’imposta le detrazioni per carichi familiari.

La seconda evidenzia il calcolo dell’IRPEF dei soggetti, imprenditori e lavoratori autonomi, con partita IVA.

Il reddito complessivo è quello al netto della cedolare secca in quanto la proposta del Partito Democratico non ne prevede l’abolizione.

Impatto economico della proposta

In merito all’introduzione di “un unico sostegno universale alle famiglie” attraverso una detrazione d’imposta annuale di 2.880 € per figlio a carico e di 960 € per figlio a carico di età compresa fra 18 e 26 anni verrebbe a crearsi la situazione di seguito descritta nella Tabella.

La Tabella illustra l’impatto economico della proposta che, se attuata, comporterebbe una riduzione dell’imposta dovuta annuale di 12,188 miliardi di € a cui vanno aggiunti 2,819 miliardi di € da corrispondere agli incapienti. Complessivamente sono all’incirca 15 miliardi di € di minori entrate ad anno d’imposta.

Per quanto riguarda l’estensione del credito d’imposta degli 80 € mensili ai titolari di partita IVA verrebbe a crearsi la situazione illustrata nella Tabella che segue.

Per questa misura ci sarebbe una minor imposta dovuta all’anno pari a 1,413 miliardi.

Complessivamente le due proposte comportano una minore imposta pari a 16,5 miliardi di € all’anno.

Chi ci guadagna e chi ci rimette

Con l’allargamento delle detrazioni per i figli a carico verrebbe a crearsi la situazione illustrata nella tabella.

Come illustrato dalla Tabella che precede, con le nuove detrazioni, si avrebbe una ridistribuzione del carico complessivo con un alleggerimento dell’imposizione media per tutte le classi di reddito fino a 100.000 €. Il maggior vantaggio lo avrebbero i contribuenti con figli a carico. Una sensibile diminuzione dell’imposta dovuta, in particolare, l’avrebbero i contribuenti con figli a carico ed un reddito inferiore a 50.000 €.

Anche per questa proposta è interessante determinare mediamente quanto ci guadagnano o ci rimettono i possessori di specifici redditi e ciò è stato fatto attraverso l’aliquota media che si applica con la vecchia legge e con la proposta sulle detrazioni del Partito Democratico.

È ovvio che sia per la vecchia legge che per la proposta del Partito Democratico trattasi solo di una indicazione di massima di ciò che accade nell’intorno del valore considerato nella Tabella in quanto non è possibile determinare a priori puntualmente come le detrazioni influenzano l’aliquota media applicata in ambedue le situazioni ad ogni singolo contribuente. Ovviamente chi ha figli che godono delle nuove detrazioni ha un vantaggio maggiore di quello indicato nella tabella e chi non ha figli continuerà a pagare quanto paga attualmente.

Anche l’estensione del credito d’imposta del bonus di 80 € mensili produce, come illustrato nella Tabella che segue, una vantaggiosa diminuzione dell’imposta dovuta da tutti i contribuenti con un reddito inferiore ai 26.000 €.

La difesa dei ceti più deboli

Le Tabelle che precedono evidenziano che con la proposta del Partito Democratico si amplia la protezione dei redditi medio-bassi.

In particolare il consistente aumento delle detrazioni per i figli a carico risolve una delle maggiori criticità della nostra IRPEF che a confronto con altre modalità di applicazione dell’imposta, utilizzate in Paesi economicamente comparabili con il nostro (quoziente familiare o tabelle delle aliquote differenziate o minimo familiare esente o trasferimento diretto), non sosteneva adeguatamente la famiglia.

Anche l’estensione del credito d’imposta del bonus di 80 € mensili alle partite IVA è finalizzata a perequare il prelievo sui redditi più bassi. Restano, tuttavia, ancora fuori dal provvedimento i pensionati e resta anche il problema che proprio chi ne avrebbe più bisogno non usufruisce del provvedimento in quanto ha un reddito inferiore agli 8.000 €.

Il rapporto con il contribuente

Le due proposte del Partito Democratico, l’aumento delle detrazione per i figli fiscalmente a carico e l’ampliamento del bonus degli 80 € alle partite IVA, presentano dei limiti tecnico-organizzativi che rischiano di deteriorare ulteriormente il già precario rapporto con i contribuenti e questo nonostante procurino a quelli più deboli effettivi vantaggi economici.

Il bonus degli 80 € ha, infatti, avuto successo sopratutto per il fatto che è erogato puntualmente e per intero ogni mese dal datore di lavoro in quanto sostituto d’imposta.

Molti problemi e inconvenienti ha creato, tuttavia, la gestione del bonus per tutti quei contribuenti che hanno dovuto restituire il bonus in dichiarazione dei redditi per aver con gli altri redditi superato il limite superiore o, addirittura, chi ha lavorato saltuariamente, si è trovato a restituirlo, in tutto o in parte, per non aver raggiunto il limite inferiore.

I due provvedimenti prevedono il completo godimento delle cifre a cui si ha diritto sia se l’imposta dovuta è minore (incapienza) sia in assenza d’un soggetto terzo, come il datore di lavoro, che può erogarle.

È un problema non da poco. Chi erogherà queste cifre? L’Agenzia delle entrate sotto forma di rimborso a valle della dichiarazione? Non si rischia di trasformare un trasferimento diretto assistenziale in un adempimento fiscale? Sono domande non da poco a cui il programma del PD non solo non dà risposta ma neanche si pone.

Le due proposte, inoltre, con il fatto che le cifre spettanti diminuiscono al crescere del reddito complessivo, esasperano una delle maggiori criticità delle nostra IRPEF dovuta al fatto che le aliquote marginali sui redditi decrescenti sono più alte (a volte molto più alte) di quelle applicate negli scaglioni della tabella delle aliquote.

Rientrano, infine, nel campo delle buone intenzioni gli altri due punti del programma sull’IRPEF del Partito Democratico: “aumento degli incroci” ed “estensione della precompilata agli indipendenti”.

Sono ormai decenni che si sostiene da più parti che per risolvere alla radice il problema dell’evasione è necessario arrivare con utilizzo corretto delle nuove tecnologie ad una tracciatura della formazione dei ricavi e, quindi, dei redditi.

Molto si è detto ma sostanzialmente poco si è fatto in quest’ambito, preferendo investire nella creazione d’una costosa rete telematica per tracciare le spese deducibili e detraibili e agevolare i dipendenti e i pensionati nell’adempimento dei loro obblighi quasi ci fosse, da parte dell’amministrazione fiscale, una cattiva coscienza nei confronti di questi soggetti nei fatti impossibilitati ad evadere.

Non vorremmo che quanto scritto nel programma del Partito Democratico sia l’ennesimo e generico annuncio a fini elettorali e che successivamente non troverà attuazione proprio perché anche gli evasori votano.

Questo ci porta a riflettere anche sull’importanza del secondo punto, quello sull’estensione della precompilata agli indipendenti, in considerazione del fatto che, in Italia, l’attività di controllo e di accertamento dell’evasione è svolta fondamentalmente a posteriori dopo anni. Questo modello recupera percentuali ridicole, nonostante i roboanti annunci, del totale di quelle evase.

C’è necessità ed urgenza che la nostra amministrazione fiscale, come avviene in tutte le agenzie fiscali dei paesi economicamente avanzati, si attrezzi e si organizzi per intervenire preventivamente, attraverso il monitoraggio dei ricavi, dei corrispettivi, dei compensi, dei costi e dei versamenti IVA. Questi dati andrebbero utilizzati nel processo dichiarativo di precompilazione della dichiarazione per fare in modo che il contribuente aderisca spontaneamente all’obbligo con quanto effettivamente deve (aumento della compliance).

C’è da augurarsi che il punto del programma elettorale del Partito Democratico sottintenda proprio tale volontà.

LA PROPOSTA DI LIBERI E UGUALI

Il programma di “Liberi e Uguali” sul fisco si trova all’indirizzo:

http://liberieuguali.it/partecipa/materiali/.

Il dettaglio di quanto scritto nel programma generale sull’IRPEF si trova sul sito di Nuova Economia Nuova Società (NENS) all’indirizzo:

https://www.nens.it/archivio/interventi/una-proposta-l’irpef-e-il-sostegno-dei-redditi-familiari.

La proposta sull’IRPEF di Liberi e Uguali “aumenta gli scaglioni e riduce le aliquote … Elimina le detrazioni decrescenti per tipologia di reddito e abolisce quelle familiari, introducendo al contempo un nuovo strumento di sostegno universale ai redditi familiari (ANF).”

Di seguito si riporta l’attuale tabella delle aliquote e quella della proposta del LEU.

Nella proposta scompaiono le detrazioni decrescenti al crescere del reddito, collegate alla specie di reddito, vengono sostituite da detrazioni fisse del seguente importo: 1000 € per i lavoratori dipendenti, 990 € per i pensionati e 500 € per gli autonomi a contabilità semplificata. È prevista una clausola di salvaguardia, vale il vecchio regime, nei casi in cui fino a 10.000 € i contribuenti non ricevessero un vantaggio con le nuove modalità di determinazione dell’imposta.

Completa la riforma dell’IRPEF l’introduzione d’un “sostegno universale con particolare attenzione non solo ai nuclei poveri, per i quali è previsto il REI (reddito d’inclusione), ma anche per quelli che si trovano a livelli superiori, ma sempre in condizioni difficili”.

L’intervento prevede l’erogazione d’un assegno “che assorbe detrazioni e assegni familiari. È parametrato senza salti ad un reddito equivalente familiare pari alla parte reddituale dell’ISEE. Esso si applica a tutte le famiglie.”

Di seguito le principali caratteristiche del provvedimento:

– nuclei familiari di riferimento composti da coniugi e familiari conviventi a carico, con reddito equivalente inferiore a 6.000 euro annui (la scala di equivalenza: 1 per il primo componente, 0,80 per il coniuge, 0,70 per i figli minorenni e gli studenti fino a 24 anni, 0,50 per tutti gli altri membri; ogni componente disabile comporterebbe una variazione in aumento del coefficiente familiare pari a 0,5);

– l’assegno, fino a 6000 euro di reddito equivalente, è determinato dalla somma delle seguenti componenti: 2500 euro per ogni figlio minore o studente fino a 24 anni o componente disabile, 1250 euro per ogni altro figlio a carico, 1000 euro per ogni altro componente;

– l’assegno spettante ed effettivamente fruito (in questo caso le due dizioni coincidono in quanto si tratta di assegno e non detrazione) sarebbe pari a quello potenziale fino a 6.000 euro di reddito equivalente, per poi decrescere linearmente fino ad azzeramento a 28.000 euro equivalenti;

– i nuclei familiari “incapienti” ricevono come trasferimento monetario la parte dell’assegno non fruita in detrazione.

VALUTAZIONE

Per la valutazione vengono presi come riferimento i dati delle dichiarazioni IRPEF dell’anno d’imposta 2015 riportati per classi di reddito nella tabella che segue.

Nella Tabella sono inseriti anche gli importi delle Detrazioni per carichi di famiglia e sui redditi da la lavoro in quanto oggetto d’intervento della proposta di LEU.

Il reddito complessivo è quello al netto della cedolare secca in quanto la proposta di Liberi e Uguali non ne prevede l’abolizione.

Impatto economico della proposta

Nella Tabella che segue è evidenziato l’impatto solo sull’IRPEF della proposta di Liberi e Uguali conseguente la nuova tabella delle aliquote e le nuove detrazioni per i redditi da lavoro. A questi effetti vanno aggiunti quelli relativi all’introduzione del sostegno universale a tutte le famiglie, attraverso un assegno decrescente fino a 28.000 €, la cui valutazione non rientra nell’ambito della nostra analisi.

La proposta di LEU provoca fondamentalmente una redistribuzione del carico fiscale che rimane grosso modo immutato. Si tratta in sintesi d’un riequilibrio che sposta parte dell’onere dell’imposizione dai ceti più deboli, quelli medio bassi, a quelli più ricchi, ottenuto con un’applicazione più rigida e più equa della progressività.

Chi ci guadagna e chi ci rimette

Con la nuova tabelle delle aliquote e con le nuove detrazioni piatte sui redditi da lavoro e con l’abolizione delle detrazioni per carchi di famiglia, sostituite dall’assegno universale non più rientrante nell’IRPEF, erogato a parte, verrebbe a crearsi la situazione illustrata nella tabella.

Come illustrato dalla Tabella che precede, con la proposta di Liberi e Uguali, si avrebbe una ridistribuzione del carico complessivo con un alleggerimento dell’imposizione media fino alla classe di reddito compresa fra 35.000 e 50.000 €. Al contrario si avrebbe un aumento del carico per tutte le classi superiori ai 50.000 € di reddito.

Anche per questa proposta è interessante determinare mediamente quanto ci guadagnano o ci rimettono i possessori di specifici redditi e ciò è stato fatto attraverso l’aliquota media che si applica con la vecchia legge e con la proposta di Liberi e Uguali.

È ovvio che sia per la vecchia legge che per la proposta di Liberi e Uguali trattasi solo di una indicazione di massima di ciò che accade nell’intorno del valore considerato nella Tabella in quanto non è possibile determinare a priori puntualmente come le detrazioni influenzano l’aliquota media applicata in ambedue le situazioni ad ogni singolo contribuente.

Il vantaggio maggiore dalla proposta lo avrebbero i redditi medi. Occorre tener presente anche che i redditi bassi dei nuclei familiari oltre ad avere un vantaggio minore dall’IRPEF godrebbero anche, fino a 28.000 €, dell’assegno universale. Penalizzati risulterebbero i redditi più alti da 50.000 € in su.

La difesa dei ceti più deboli

Le Tabelle che precedono evidenziano che la proposta di Liberi e Uguali garantisce completa copertura ai redditi più bassi e questo nonostante l’abolizione del credito d’imposta del bonus di 80 € mensili che verrebbe riassorbito dal provvedimento.

Con la nuova tabella delle aliquote e con l’assegno universale alle famiglie, in sostituzione delle detrazioni, la proposta sostiene adeguatamente le famiglie a basso reddito per tutte le tipologie di reddito prevalente all’interno del nucleo.

Il rapporto con il contribuente

Dal punto di vista tecnico la proposta di Liberi e Uguali è senza dubbio quella più valida perché porta a risoluzione gran parte delle criticità di questa imposta.

Il recupero e la ridefinizione con le nuove aliquote della progressività la proposta risponde meglio al dettato costituzionale riequilibrando e ridistribuendo in modo più equo la tassazione fra i diversi scaglioni di reddito.

In secondo luogo con l’eliminazione delle detrazioni d’imposta decrescenti dà finalmente soluzione al problema delle aliquote marginali non corrispondenti a quelle effettive utilizzate nello scaglione.

Inoltre con l’abolizione del credito decrescente del bonus mensile degli 80 € elimina tutti quegli inconvenienti che avevano creato parecchio disagio fra quei contribuenti, oltre un milione, che si trovavano attorno ai suoi limiti, inferiore (8.000 €) e superiore (24.000 €), e il tutto senza alcuna penalizzazione dei soggetti interessati.

Con l’introduzione dell’assegno universale, infine, la proposta separa, nel sostegno alle famiglie, il fisco dall’assistenza sociale e prepara la strada per la trasformazione in trasferimenti diretti di tutte quelle agevolazioni sociali che venivano erogate sotto forma di detrazioni d’imposta, aumentando non poco la complessità del sistema dichiarativo; in questo modo si dà anche soluzione al fatto che molti soggetti non potevano nei fatti usufruirne perché incapienti.

L’eventuale attuazione della proposta potrebbe anche essere l’occasione per rivedere quale fra quelle agevolazioni al 19%, 26%, 36%, 41%, 50% e 65%, di importo complessivo pari a 12 miliardi di €, debba essere conservato o meno.

Il tutto consentirebbe alla nostra IRPEF di tornare ad essere, com’era alle origini, un’imposta con una dichiarazione facile da compilare e solo in questa situazione con la precompilata gran parte dei contribuenti adempirebbero all’obbligo con un semplice invio dal proprio computer.

CONFRONTO

Gli importi di Liberi e Uguali sono al netto dell’Assegno Universale alle famiglie, fino a 28.000 €, erogato sotto forma di trasferimento diretto

Gli importi di Liberi e Uguali sono al netto dell’Assegno Universale alle famiglie, fino a 28.000 €, erogato sotto forma di trasferimento diretto

È sufficiente anche un’occhiata superficiale alle due tabelle per rendersi conto che le proposte viste nell’insieme rappresentano bene la consuetudine, giusta o errata che sia, d’individuare nelle forze politiche di destra chi raccoglie il consenso tra le classi più agiate e, viceversa, in quelle di sinistra chi sostiene i ceti meno abbienti.

Sta di fatto che più ci si scosta dal dettato costituzionale della progressività e più si favoriscono i più ricchi rendendo, inevitabilmente, assai meno oneroso il loro contributo al bene comune e ai servizi di pubblica utilità.

Le due tabelle dimostrano, quindi, che c’è una stretta correlazione fra “progressività” ed “equità” e più ci si allontana dalla prima e più si dà vita ad un sistema non solo ingiusto ma che non contribuisce alla ridistribuzione della ricchezza a favore dei meno abbienti.

Gli importi di Liberi e Uguali sono al netto dell’Assegno Universale alle famiglie, fino a 28.000 €, erogato sotto forma di trasferimento diretto

Pur non entrando nel merito di valutazioni sulle modalità di copertura della diminuzione dell’imposta dovuta a cui danno origine le diverse proposte, la tabella precedente dà indicazioni sull’entità di come verrebbero a cambiare annualmente le entrate derivanti dall’IRPEF.

{kind=link}