Ormai tutti danno per scontato che la progressività dell’Irpef in futuro con l’attuazione della Delega fiscale si baserà su tre aliquote. Pochi, tuttavia, ragionano sulle conseguenze di questa scelta la quale, in un sistema deteriorato come il nostro, rischia di non risolvere nessuna delle gravi criticità che gravano sulla principale imposta del nostro sistema tributario. Anzitutto appare a dir poco sorprendente che il legislatore con la Delega fiscale affronti solo marginalmente, o meglio non prenda per nulla in considerazione, gli aspetti tecnico-organizzativi sia nel campo del servizio che con l’accertamento l’amministrazione rende alla collettività che in quello che rende ai cittadini contribuenti per facilitare l’adempimento dei loro obblighi. Si disquisisce periodicamente di sofisticati strumenti tecnologici per contrastare i comportamenti scorretti dei contribuenti ma contemporaneamente nulla, o molto poco, si fa, in campo normativo per adeguare i controlli per contrastare i comportamenti scorretti dei contribuenti alle migliori pratiche messe in campo dalle amministrazioni fiscali estere, comparabili con la nostra, potenziando la fase preventiva, a monte della dichiarazione, e adeguando nel numero e nella qualità le risorse professionali della nostra amministrazione.

Allo stesso modo in Italia ogni anno assistiamo ad un curioso rito di massa, quello delladichiarazione Irpef, che coinvolge milioni e milioni di lavoratori dipendenti e pensionati; anche questo è un fenomeno del tutto sconosciuto nei paesi comparabili con il nostro; non c’è paese al mondo dove l’obbligo dichiarativo dell’imposta più diffusa si trasforma, anche per i contribuenti più comuni, in una dispendiosa e defatigante maratona con decine e decine di documenti da fotocopiare o scansionare, con la necessità di mettersi in coda ai centri di assistenza per comprovare la validità delle agevolazioni a cui si ha diritto nel compilare la dichiarazione; tutte attività costose sottratte alla produzione o al tempo libero che non aggiungono alcun valore al processo anzi lo burocratizzano. Tutto questo dispendiosissimo cerimoniale è la conseguenza della miriade di agevolazioni (una vera e propria giungla di deduzioni, detrazioni, crediti, ecc.) che complica oltre ogni limite immaginabile il calcolo dell’imposta.

Proprio per contrastare tutto ciò, nonostante sembra abbastanza chiaro che la strada prescelta sia di tipo diverso, ci è sembrato utile, in alternativa alle tre aliquote, tornare con un ulteriore esempio su una ipotesi che applica la progressività in modo diverso per evidenziare ancora una volta i vantaggi, dal punto di vista tecnico-organizzativo e dell’equità, che si otterrebbero con una soluzione uguale a quella in vigore in Germania. Questa volta abbiamo scelto una soluzione che rispetto alla situazione esistente determina un’imposta lorda comparabile con la nostra attuale imposta netta, partendo dal presupposto che in questo modo si possa agire, senza aggravi per tutti i contribuenti, anche i più ricchi, sulle agevolazioni riducendole drasticamente ed eliminando contemporaneamente gran parte delle storture della nostra Irpef.

La nostra ipotesi si basa sull’attuazione integrale del modello tedesco con l’introduzione d’una aliquota progressiva su due dei quattro scaglioni, gli intermedi, in cui si articolerebbe il calcolo dell’imposta:

‒ esenzione fino a 8.500 € (imposta lorda pari a 0 €);

‒ aliquota progressiva dal 15% al 25% fra 8.500 € e 15.000 €; l‘imposta si ottiene I = [(942,18 * y + 1.275) * y] dove y è un decimillesimo della differenza fra il reddito e l’estremo inferiore dello scaglione [y = (R – 8.500) / 10.000], 942,18 è un coefficiente di progressività lineare e 1.275 è l’imposta al 15% applicata al limite inferiore dello scaglione

‒ aliquota progressiva dal 25% al 43% fra 15.000 € e 50.000 €; l‘imposta si ottiene I = [(256,85 * y + 2.502) * y] + 1.227 dove y è un decimillesimo della differenza fra il reddito e l’estremo inferiore dello scaglione [y = (R – 15.000) / 10.000], 256,85 è un coefficiente di progressività lineare e 2.502 è e la somma dell’imposta al 15% applicata al limite inferiore del secondo scaglione e dell’imposta al 25% applicata al limite inferiore di questo scaglione; 1.227 è l’imposta dello scaglione precedente;![]()

‒ 43% ai redditi superiori a 50.000 € (13.330 € + 43% parte eccedente 50.000,00 €).

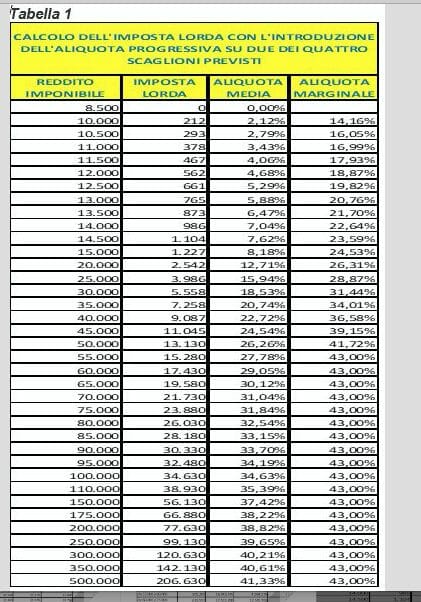

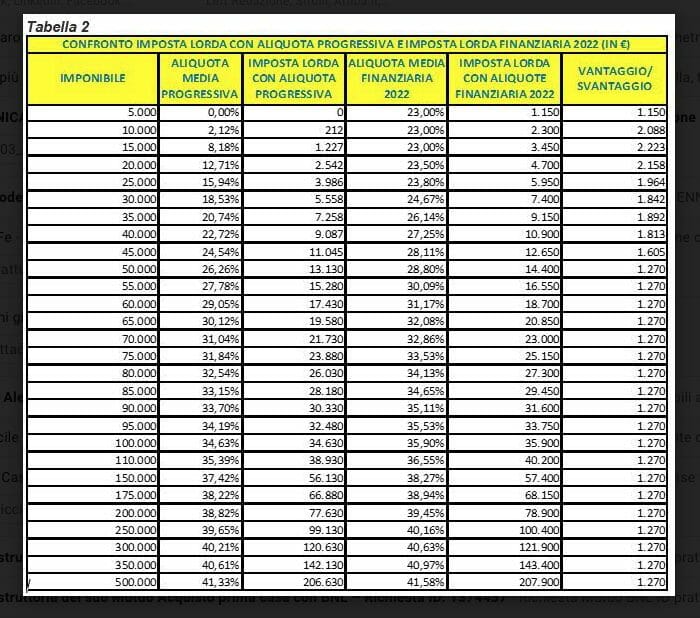

Ovviamente anche questo approfondimento è semplicemente una prova per evidenziare i vantaggi della introduzione di un’aliquota progressiva che oltre a rispettare a pieno il dettato costituzionale offre l’opportunità di procedere senza scosse ad eliminare tutte le non poche criticità di cui soffre la determinazione di questa imposta. Naturalmente d’esempi se ne possono fare anche altri adattando gli scaglioni progressivi o la loro formula per il calcolo dell’imposta lorda agli scopi che si vogliono perseguire. I risultati dell’applicazione di tale calcolo dell’imposta sono illustrati in Tabella 1 che evidenzia come la progressività lineare protegge i redditi medio-bassi con un’aliquota media che oltrepassa il 20% solo dopo i 30.000 euro. Nella Tabella 2 è illustrato il confronto a parità di reddito imponibile fra l’imposta lorda ottenuta con la nostra ipotesi e quella che si ottiene con le aliquote previste dalla Finanziaria 2022. È evidente che la nostra ipotesi determina valori più bassi dell’imposta lorda più vicini all’attuale effettiva imposta netta per tutti i contribuenti, favorendo in particolare in modo più consistente quelli con i redditi bassi e medi fino a 40.000 euro.

È proprio questa caratteristica, frutto della maggiore aderenza alla progressività della formula, che offre l’opportunità di ristrutturare, senza aggravi per il contribuente, l’attuale vasto ed incontrollato sistema di agevolazioni che si è formato soprattutto per proteggere i redditi medio bassi dalle aliquote troppo alte applicate (23%, 27% e 38%); tutto ciò a sua volta ha comportato che tecnicamente e gradualmente la progressività è stata applicata sempre più attraverso le agevolazioni e sempre meno attraverso le aliquote con l’inconveniente non piccolo che le aliquote marginali a causa delle detrazioni decrescenti al crescere del reddito erano maggiori delle effettive per ampie fasce di reddito imponibile dei soggetti che ne godevano.

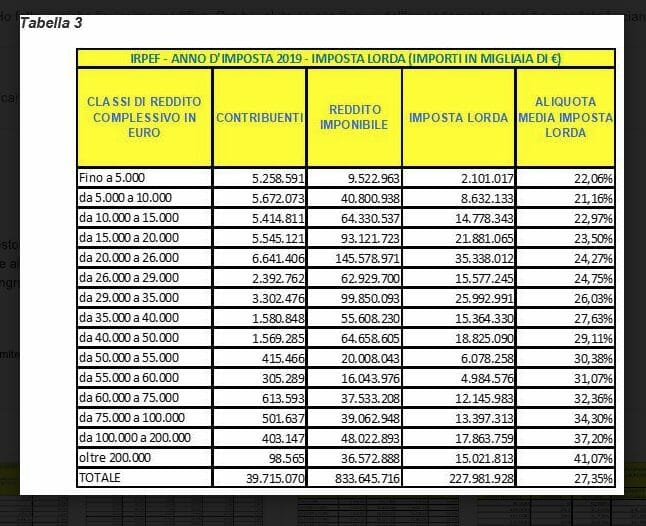

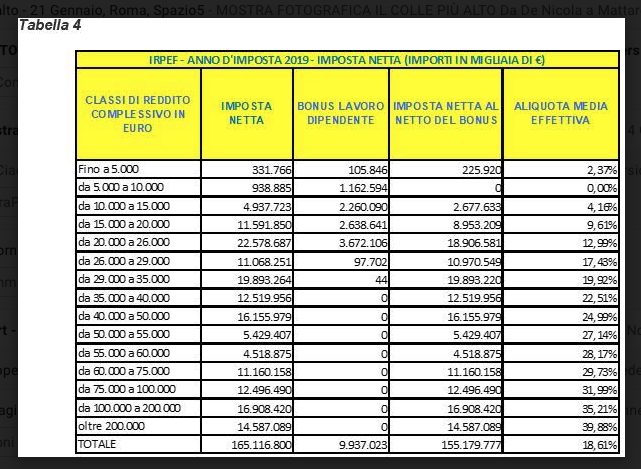

Da questo punto di vista la linea del governo d’introdurre tre aliquote appare come un primo passo decisamente insufficiente ed inadeguato a risolvere tali problematiche stratificate e complicate ormai da decenni d’interventi in gran parte incongruenti e irrazionali. Sicuramente l’imposta lorda risultante dalla progressività lineare consente margini di manovra più ampi per riavvicinarla a quella netta. Dai dati statistici sulle dichiarazioni dei redditi dell’anno d’imposta 2019, pubblicati dal Dipartimento delle Finanze, l’imposta lorda risultava pari a 228 miliardi di € e l’imposta netta al netto del bonus per i dipendenti risultava pari a 155 miliardi di € con una differenza di ben 73 miliardi di €, il 32% dell’imposta lorda. Questa situazione è illustrata nella Tabella 3 e nella Tabella 4 ove è evidente che l’aliquota media dell’imposta lorda è molto più bassa di quella effettiva per ogni fascia di reddito; mediamente c’è una differenza di poco meno di 9 punti percentuali. La Tabella 5 mette a confronto l’imposta netta per scaglioni dell’anno d’imposta 2019 con la stima per scaglioni dell’imposta lorda della nostra ipotesi. Il risultato è sorprendente in quanto, nonostante le elevate aliquote applicate, l’imposta netta dell’anno d’imposta 2019 è di 5 miliardi di € inferiore dell’imposta lorda determinata nella nostra ipotesi con aliquota progressiva. Non solo ma la nostra ipotesi è più vantaggiosa per tutti i contribuenti fino a 60.000 € mentre al di sopra di questa soglia diventa svantaggiosa.

Questo risultato induce a tre considerazioni:

‒ la soluzione con aliquota crescente linearmente applica in maniera più rigorosa e più equa la progressività;

‒ protegge in modo compiuto i redditi medio-bassi e non c’è bisogno di ricorrere a stratagemmi complessi e iniqui per abbassare il carico fiscale dei soggetti più deboli;

‒ evidenzia che, alla fine, tutte quelle agevolazioni introdotte per i redditi più bassi favoriscono in maniera piuttosto consistente i redditi più alti che hanno maggiori risorse economiche per usufruirne.

Ma il risultato più interessante deriva dal fatto che si potrebbero eliminare tutte le agevolazioni senza nessun aggravio per tutti i contribuenti fino a 60.000 € di reddito. Non solo ma il margine per rimodulare e ristrutturare l’imposta, a parità di entrate, eliminando tutte le sue storture, è molto più ampio poiché dai 155 miliardi di € dell’anno d’imposta 2019 andrebbero tolti i 3 miliardi di € del taglio del cuneo fiscale introdotto dall’anno d’imposta 2020 (cosiddetto trattamento integrativo che sostituisce il bonus per i lavoratori dipendenti). C’è anche da rilevare che le detrazioni per i figli a carico, dal gennaio 2022 vengono trasformate in trasferimenti diretti da parte dell’INPS e non gravano più sull’IRPEF. Si tratta di altri 6 miliardi. A cui andrebbero aggiunti i 7 miliardi che andranno alla riduzione dell’IRPEF con la finanziaria per il 2022.

Ci sono, quindi, ampi margini per:

‒ trasformare in piatte le detrazioni decrescenti al crescere del reddito con l’eliminazione di

quell’assurdo meccanismo che con aliquote marginali, più elevate delle teoriche, falsa l’equità dell’imposizione, limitandole al solo lavoro dipendente per le spese di produzione del reddito e alle pensioni come sostegno al fatto che il contribuente è fuori del ciclo produttivo;

‒ procedere all’eliminazione di gran parte delle detrazioni che non hanno alcuna giustificazione fiscale ed economica e sono state introdotte con il solo scopo di allargare il consenso elettorale. Andrebbero mantenute solo le detrazioni più importanti come le spese mediche, quelle per le ristrutturazioni edilizie, ecc.;

‒ convertire in trasferimenti diretti, come per i figli a carico, le agevolazioni proprie dello stato sociale che in ambito fiscale soffrono del grave inconveniente che non ne possono usufruire, per il fenomeno dell’incapienza, proprio molti contribuenti che ne hanno più bisogno.

Dal punto di vista tecnico-organizzativo si tratterebbe d’una vera e propria rivoluzione perché si aprirebbe la possibilità per i lavoratori dipendenti e i pensionati di poter approvare con un banale assenso telematico la loro dichiarazione come avviene in tutti i paesi del mondo comparabili con il nostro. In merito all’equità rimarrebbe solo, al di là della complicata attuazione, prevista nella Delega fiscale, d’un sistema duale a redditi derivanti da attività in cui è difficile isolare la componente derivante dal lavoro, da riportare nell’ambito della progressività tutti quei regimi forfetari, come la cedolare secca sugli affitti o l’aliquota piatta per le partite IVA con ricavi inferiori ai 65.000 €, ecc.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}