Vantaggi concentrati sui redditi da 40 mila euro in su con un massimo di 945 euro l’anno per i lavoratori dipendenti, 758 euro per i pensionati e 810 euro per gli autonomi, i redditi d’impresa e gli altri redditi. Sono gli effetti cumulati degli interventi sull’Irpef contenuti nella manovra di bilancio e che sono operativi dal 2022. Si tratta di un intervento che in parte attenua alcune storture come quella delle aliquote marginali, ma che lascia pressoché invariato il complesso coacervo di deduzioni, detrazioni e bonus che caratterizza la nostra principale imposta. In sostanza, la Finanziaria per il 2022 ha avviato, con un primo intervento, la riforma dell’IRPEF, intervenendo sulle aliquote con la riduzione del loro numero e con la rimodulazione delle percentuali da applicare e sulle detrazioni di specie da lavoro dipendente, per pensione e per altri redditi. Sul lavoro dipendente si è anche proceduto a rivedere il trattamento integrativo (ex bonus Renzi) fondendolo alla detrazione tra 15.000 € e 28.000 € ed eliminando l’ulteriore detrazione sopra i 28.000 €.

Per valutare correttamente gli effetti complessivi è necessario, pertanto, esaminarli, distinti per tipologia di contribuente, nei due gli aspetti cumulati tra loro, almeno fino ai redditi di 50.000 € limite fino al quale agisce l’intervento sulle detrazioni di specie. Per meglio valutare le modifiche apportate è utile anche metterle a confronto con come era regolato precedentemente, in quest’ambito, il calcolo dell’imposta.

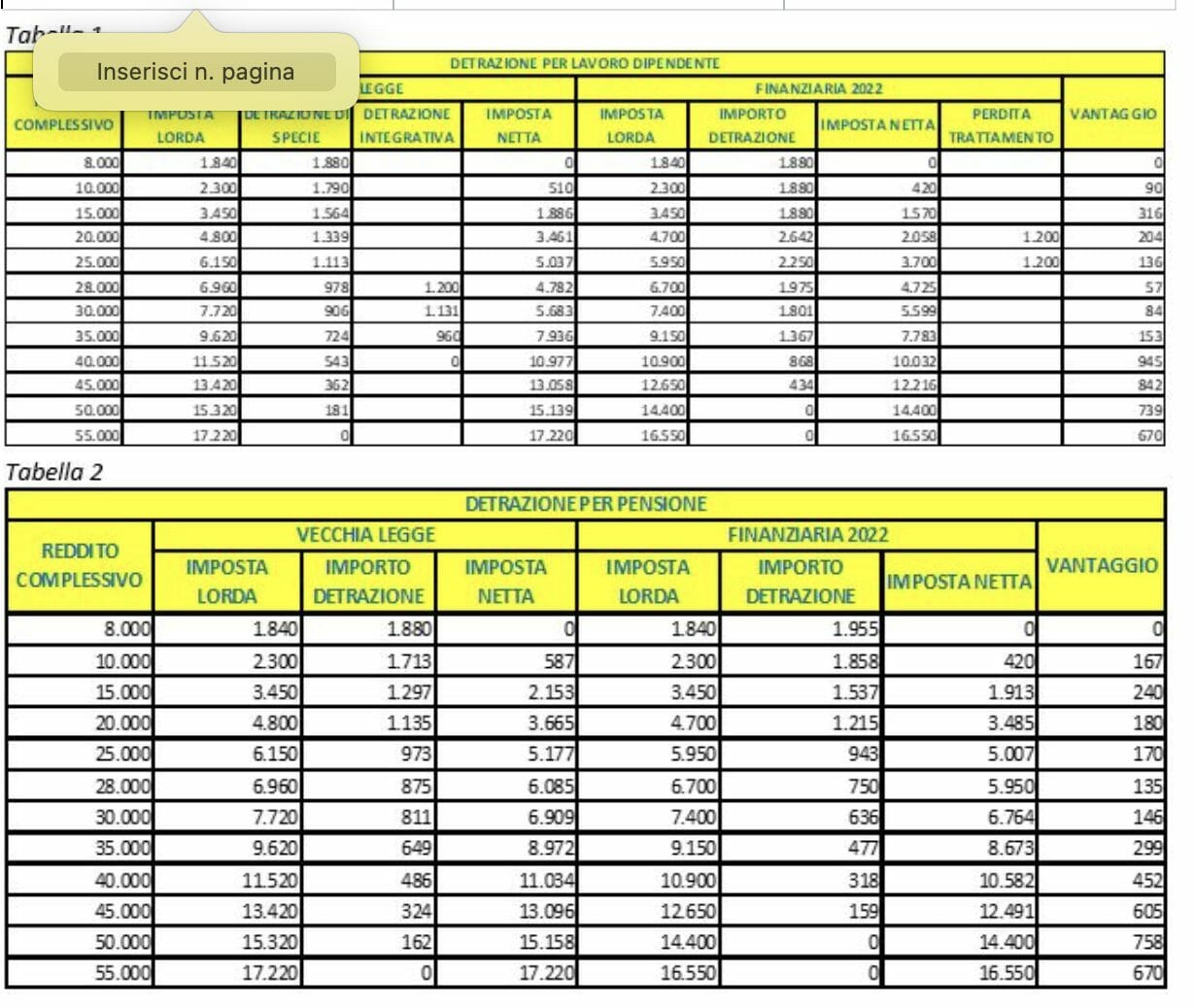

Lavoro dipendente

Sulle detrazioni da lavoro dipendente e sul trattamento integrativo è stato fatto l’intervento più complesso, sostanzialmente integrando e razionalizzando le due diverse normative che li disciplinavano.

Come evidenziato nella Tabella 1 l’armonizzazione e l’unificazione fra la detrazione di specie e l’ulteriore detrazione per il trattamento integrativo ha comportato che il vantaggio complessivo per i redditi compresi fra 28.000 € e 35.000 € si è sensibilmente ridotto poiché è stato riassorbito quanto già goduto con la precedente legge dall’anno d’imposta 2020. Anche per i redditi più bassi l’incremento è piuttosto modesto a causa del riassorbimento nella detrazione del bonus integrativo.

Bisogna, tuttavia, sottolineare che il risultante valore elevato della detrazione fra 15.000 € e 28.000 € comporterà un aumento dei fenomeni in cui le detrazioni superano l’imposta lorda dovuta (incapienza); questa, a sua volta, è coperta solo in parte dalla clausola di salvaguardia che prevede per l’erogazione della parte incapiente del bonus di 1.200 € solo le detrazioni per carichi di famiglia, quelle di specie da lavoro dipendente e quelle per oneri derivanti da interessi passivi per l’acquisto o la costruzione di immobili, per le spese sanitarie e per gli interventi per il recupero del patrimonio edilizio.

Il bonus dei 100 € mensili è garantito per intero fino a 15.000 € anche se in tutto o in parte non c’è capienza nell’imposta netta dovuta; resta insoluto il rilevante problema che il trattamento integrativo spetta per 1.200 € da 8.177,00 € in su; con 8.176,00 € non spetta nulla.

Il guadagno diviene, infine, assai più consistente per i redditi superiori ai 40.000 €.

Pensioni

Limitato alla sola detrazione di specie l’intervento sui redditi da pensione. Si rileva dalla Tabella 2 chela nuova struttura della detrazione di specie assorbe per i redditi sopra i 20.000 € parte del vantaggio dell’imposta lorda conseguente la nuova Tabella delle aliquote. In pratica l’importo della nuova detrazione è inferiore a quello della vecchia. Per tale regione l’aumento è piuttosto modesto fino ai 35.000 € e diventa più consistente per i redditi sopra i 45.000 €.

Altri redditi

Anche per gli altri redditi l’intervento è limitato alla sola detrazione di specie. Come evidenziato dalla Tabella 3 fino a 20.000 € il vantaggio conseguente la nuova tabella delle aliquote per il calcolo dell’imposta lorda s’incrementa. Al contrario per i redditi superiori subisce un decremento in quanto nella nuova formulazione gli importi della detrazione sono inferiori a quelli della vecchia legge. Anche per questa tipologia di redditi l’aumento si fa più consistente per i redditi sopra i 40.000 €.

La complessità

Pur trattandosi d’un intervento razionalizzatore che pone rimedio ad alcune gravi incongruenze causate dal susseguirsi di norme spesso non sufficientemente coerenti tra loro (vedi il trattamento integrativo non coordinato con la detrazione di specie) mostra, tuttavia, tutti i limiti d’una linea d’indirizzo che, anche con le migliori intenzioni, alla fine finisce per difettare di trasparenza e comprensibilità.

C’è da chiedersi se in un tempo ristrettissimo le centinaia di società informatiche che gestiscono i programmi di paghe e stipendi per i dipendenti saranno in grado di decodificare l’oscuro testo legislativo per aggiornarli correttamente. A parte la lettera a) del primo comma dell’articolo in cui è descritta la nuova tabella delle aliquote, il resto è un elenco sterminato di formule, di limiti, di richiami criptici e faticosamente comprensibili a vecchie leggi, di aumenti di importi “corrispondenti al rapporto tra «un importo», e «un altro importo». Il massimo dell’astrusità si raggiunge con la clausola di salvaguardia per l’incapienza del trattamento integrativo dove, tra un groviglio di riferimenti e rimandi, si fatica a capire quali sono le detrazioni effettivamente interessate.

Probabilmente l’inintelligibilità della norma non è solo il frutto d’una cultura leguleia e cavillosa ma deriva anche e soprattutto dalla scelta di applicare la progressività con le detrazioni decrescenti e non con le aliquote.

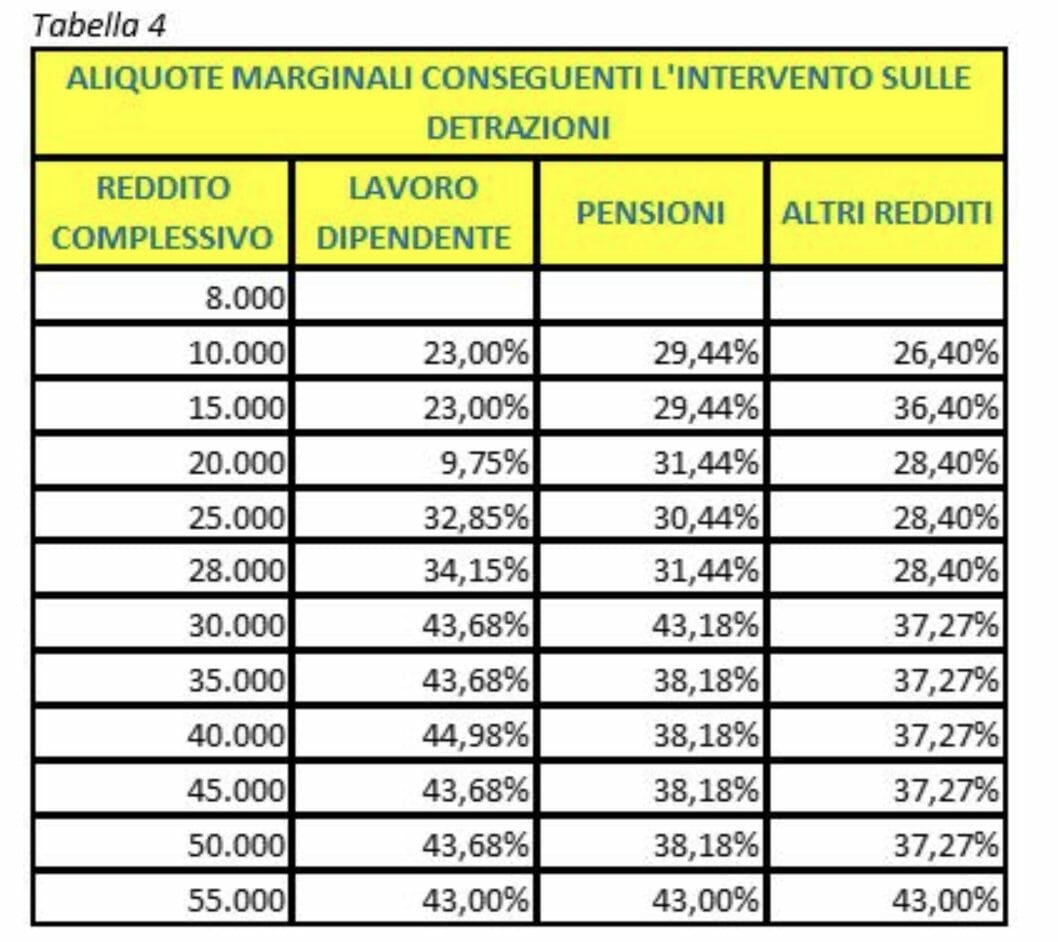

L’iniquità

Anche se attenuato il fenomeno delle aliquote marginali superiori alle effettive permane come evidenziato dalla Tabella 4.

Così, ad esempio, nella detrazione da lavoro dipendente ai 25.000 € l’aliquota marginale è pari al 32,85% anziché al 25,00% e ai 45.000 € è pari al 43,68% anziché al 35,00%. Per i redditi da pensione ai 25.000 € è pari 30,44% anziché al 25,00% e ai 45.000 € è pari al 38,10% anziché al 35,00%. Per gli altri redditi ai 25.000 € è pari 28,40% anziché al 25,00% e ai 45.000 € è pari al 37,27% anziché al 35,00%.

Il futuro della riforma

Se si tratta d’un intervento propedeutico all’attuazione della Delega al governo, sulla cui base si dovrà procedere alla messa a punto della riforma dell’IRPEF, c’è da essere preoccupati perché in questo non c’è nessun indizio dei cambiamenti di cui ha bisogno la struttura dell’imposta per superare le sue principali criticità.

Si tratta d’un inevitabile aggiustamento che sistema nella vecchia logica alcune delle macroscopiche incongruenze sorte nel tempo per l’accavallarsi scoordinato della normativa.

Sostanzialmente si continua ad applicare la progressività attraverso le detrazioni decrescenti al crescere del reddito e non s’interviene sugli alti valori delle aliquote che partono per i redditi bassi da percentuali elevate (23% e 25%) per arrivare al 35% per i redditi medi e al 43% per i redditi medio-alti ma questo significherebbe ridurre drasticamente le agevolazioni, terreno privilegiato degli interventi della politica.

Si fa sempre più forte il sospetto che questa impostazione di mantenere alta l’imposta lorda sia necessaria per garantire poi successivamente al Parlamento e al Governo di legiferare, concedendo agevolazioni d’ogni tipo, spesso clientelari e demagogiche, per abbatterla e riportarla come imposta netta a valori accettabili dai contribuenti.

L’equità orizzontale nel dovuto, a parità di reddito, è un concetto ormai praticamente sconosciuto nell’IRPEF che è ormai un’imposta individuale il cui importo dipende fondamentalmente dalle agevolazioni di cui il soggetto gode.

È desolante ammetterlo ma la principale imposta è usata per distribuire “favori” più che per raccogliere risorse per fornire servizi pubblici adeguati. Nell’anno d’imposta 2019 l’imposta lorda era pari a 228 miliardi di € e l’imposta netta al netto del bonus per i dipendenti risultava pari a 155 miliardi di € con una differenza di ben 73 miliardi di €, il 32% dell’imposta lorda.

È uno spazio di manovra che la politica continua a riservarsi, confermato anche quest’anno da ulteriori detrazioni fiscali nell’IRPEF concesse nella finanziaria 2022, che purtroppo, alla fine, hanno l’effetto che in Italia la dichiarazione dei redditi dei contribuenti più comuni, come i lavoratori dipendenti e i pensionati, si trasforma in un costosissimo e laboriosissimo rito che coinvolge decine di milioni di soggetti tra contribuenti e consulenti e miliardi di documenti cartacei da verificare per comprovare il diritto alle agevolazioni.

Si ha sempre più l’impressione che tutta questa enorme montagna di dati da verificare sia anche utile a distogliere consistenti risorse dell’Agenzia delle entrate dalla lotta all’evasione che tutti dicono, visto l’importo sottratto illegalmente al fisco, dovrebbe essere un obiettivo prioritario di questo Paese.

")

{kind=link}

{kind=link}

{kind=link}

{kind=link}